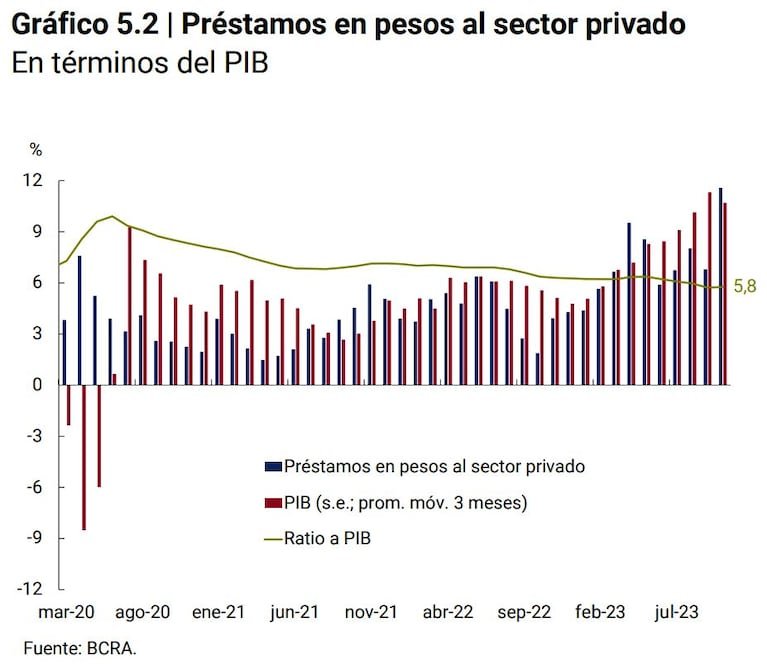

El total del crédito en pesos creció un 3,2% en el mes anterior, pasando de $91,9 a $94,8 billones, cifra que, al ajustarse por la inflación oficial utilizando una canasta de consumo desactualizada, se aproxima a ser neutra. Este resultado contrasta con el aumento del 3,3% real registrado en el mismo mes del año pasado, donde se observaron incrementos en todas las líneas de crédito y en todos los tipos de entidades financieras, según lo resaltaba entonces el informe sectorial.

Sin embargo, en ese contexto se evidenciaba una morosidad general del crédito al sector privado del 2% (con un 3,3% en hogares y un 0,9% en empresas).

En la actualidad, el Banco Central (BCRA) informa de una nueva contracción del 0,4% en financiamientos ajustados a precios constantes, atribuida a una disminución en la mayoría de las líneas de crédito, a excepción de los préstamos con garantía real y fines de pago con tarjetas de crédito.

Este panorama se da en un entorno donde no se ha concretado el prometido plan de remonetización de la economía, lo que se refleja en el comportamiento irregular del agregado monetario amplio (M3 privado), la reducción de los medios de pago tradicionales (M2 privado transaccional) y una caída real del 0,2% de la Base Monetaria (BM), que acumula siete meses consecutivos de contracción, según admitió el BCRA en su informe mensual monetario.

Los analistas coinciden en que aún no se observan signos claros de recuperación en la demanda de créditos en pesos, un hecho que relacionan con la ruptura de expectativas generada por el aumento sostenido de la inflación en los últimos meses.

La nueva disminución en la oferta general de dinero se produjo porque el único factor de expansión, la compra de US$1671 millones por parte del BCRA al sector privado, fue nuevamente contrarrestado por la contracción en el ámbito fiscal y, en menor medida, por las operaciones de esterilización que realiza el banco central mediante repos, con el fin de prevenir efectos inflacionarios o repercusiones en el mercado cambiario.

“Completamos un trimestre con un comportamiento similar: ligeros incrementos nominales que no logran compensar la pérdida del valor de la moneda, lo que implica una variación real negativa del crédito en pesos. Esto indica un estancamiento en la recuperación del crédito”, explicó Guillermo Barbero, socio de First Capital Group.

“El financiamiento ha disminuido por tercer mes consecutivo y ha regresado a niveles reales de junio del año anterior. Tanto los préstamos al consumo, como los destinados a empresas y los otorgados con garantía real, están mostrando una tendencia a la baja en los últimos meses”, comentaron desde la consultora LCG.